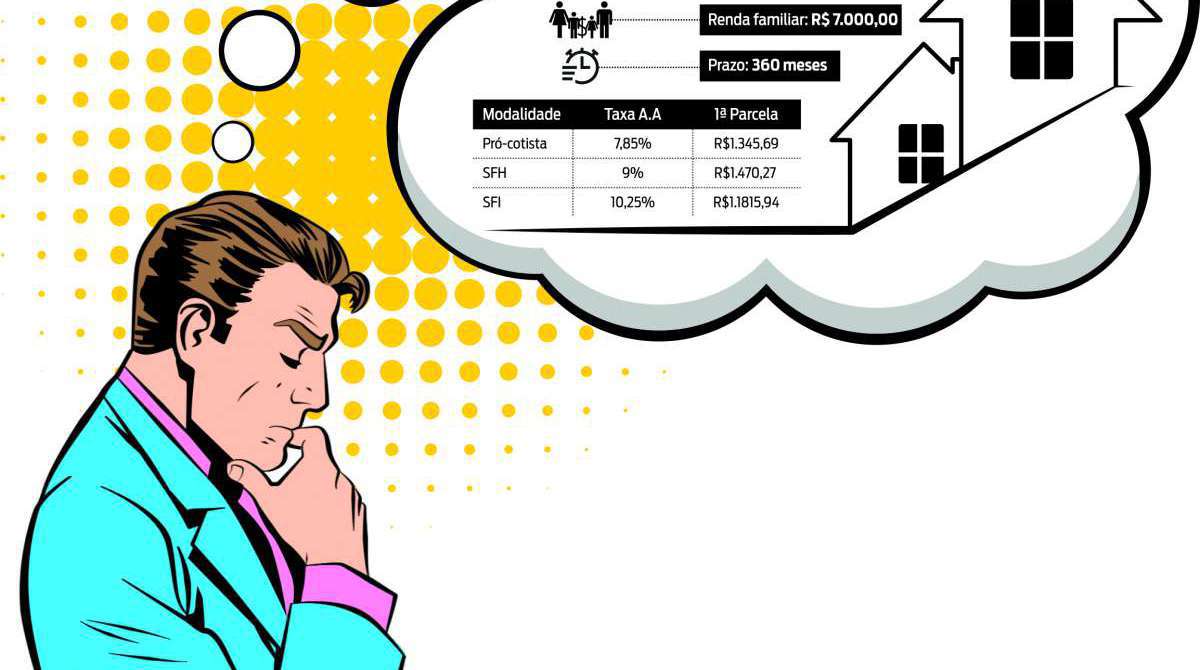

Rio - Após o anúncio do fim dos recursos para financiamento imobiliário pela linha pró-cotista da Caixa Econômica Federal - voltada a unidades usadas -, quem quiser realizar o sonho da casa própria terá que optar por modalidades com taxas e condições diferentes. Especialistas indicam que as alternativas são as linhas que usam o próprio FGTS - só que para imóveis novos -, e outras possibilidades com juros mais baixos, como no Sistema Financeiro de Habitação (SFH).

No dia 5 e agosto, a Caixa suspendeu a modalidade pró-cotista para aquisição de imóveis usados, uma das mais em conta do mercado. Agora, segundo o banco só resta recursos para financiar unidades novas, que é destinada a quem trabalhou pelo menos três anos com conta ativa no FGTS, não é proprietário de imóvel no município que pretende morar e não possui financiamento no SFH.

A taxa de juros para essa modalidade é de 7,85% a 9,01% ao ano, e a casa ou apartamento deve custar até R$ 950 mil no Rio. O limite mínimo para financiamento é de R$ 5 mil.

No Banco do Brasil, onde a negociação é feita na agência ou via aplicativo App BB, as taxas para imóveis populares são fixadas em 5,11% mais Taxa Referencial (TR), operando em linhas em que o uso do FGTS é permitido. Neste caso, com imóveis que devem valer até R$240 mil no Rio de Janeiro, pagos em até 360 meses. No BB, a pró-cotista para imóveis usados também não está operando.

No primeiro trimestre de 2018, duas mil pessoas financiaram por meio desta modalidade, segundo a instituição. Para quem pode optar pela aquisição de imóvel novo, o crédito tem taxa anual a partir de 9% mais TR, com prazo máximo de 360 meses.

CARTA DE CRÉDITO

Uma modalidade da Caixa que tem taxas mais baixas é a Carta de Crédito FGTS, para imóveis novos e usados, construção em terreno próprio, obras ou melhoria e reforma de imóvel. É destinada a pessoas com renda bruta familiar de até R$ 9 mil. As condições giram em torno de propriedade de outros imóveis, com taxas de juros que variam de 5,11% a 8,47% ao ano, e até 360 meses de prazo para quitar.

Para verificar qual linha é mais satisfatória, é possível fazer uma simulação no site www.caixa.gov.br, clicando em Produtos, e em seguida, Habitação. Ao escolher a categoria do imóvel, o cliente pode sinalizar o valor total, e quanto está disposto a pagar de entrada (a Caixa exige o mínimo de 30%).

O Programa Minha Casa Minha Vida tem as menores taxas do mercado, e cumpre função para quem é tem renda familiar de até R$ 7 mil na Caixa e de R$ 9 mil no Banco do Brasil. A taxa de juros no BB é partir de 5,5% ao ano, passível de redução de 0,5% para trabalhadores que possuem conta no FGTS há pelo menos três anos. Para comprovar, é necessária a Carteira de Trabalho, além dos documentos listados no site www.bb.com.br, clicando em Produtos e Serviços. Na Caixa, as taxas, subsídios e prazos são definidos a partir da renda específica da família.

Para Alexandre Prado, da consultoria Núcleo Expansão, a suspensão da linha pró-cotista para usados afeta diretamente o mercado imobiliário: "A primeira dificuldade é na diferença de juros, chegando a 12% ao ano em outras modalidades, ficando mais caro no valor final. Além disso, impacta na renda de quem quer fazer o financiamento, pois vai precisar pagar uma parcela maior", explica.

(* Estagiária sob a supervisão de Max Leone)