Publicado 21/10/2021 18:52

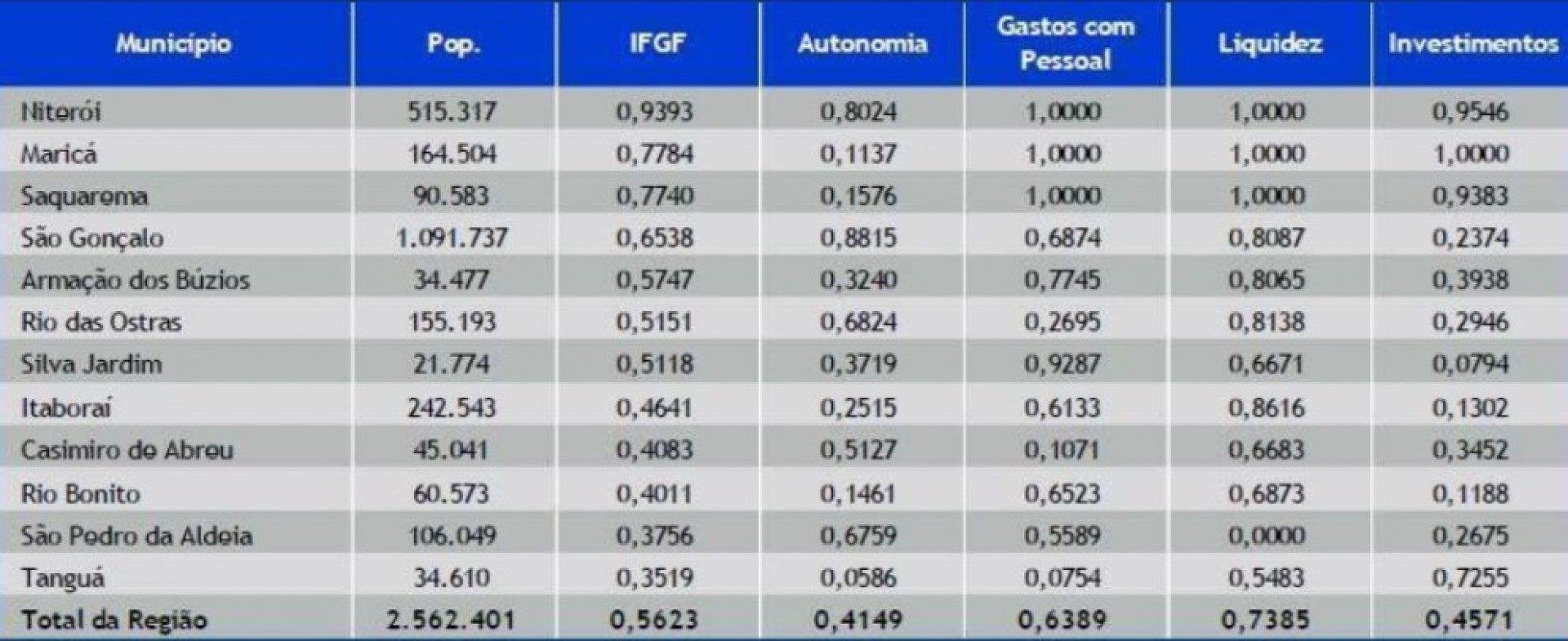

O Índice Firjan de Gestão Fiscal (IFGF), divulgado nesta quinta-feira (21), revela que quase 70% das cidades fluminenses têm situação fiscal difícil ou crítica. Na Região dos Lagos, São Pedro da Aldeia foi o único município com nota zero em um dos indicadores. Em 2020, a cidade terminou o ano sem recursos em caixa suficientes para fazer frente às despesas postergadas. Por isso, recebeu nota zero no IFGF Liquidez, o que influenciou para uma gestão fiscal crítica. Vale ressaltar que Araruama, Arraial do Cabo, Cabo Frio e Iguaba Grande estão fora da base devido à indisponibilidade de dados ou inconsistência nas informações declaradas.

Ainda sobre a Costa do Sol, na média, a gestão fiscal foi marcada por baixa autonomia e baixo nível de investimentos. Saquarema foi o único com boa gestão fiscal e por isso se destacou. Apesar da baixa autonomia, o município apresentou nota máxima em dois indicadores, no IFGF Gastos com Pessoal e no IFGF Liquidez, e teve alto nível de investimentos. Neste contexto, Saquarema foi a 8ª melhor gestão fiscal do estado do Rio de Janeiro. Ainda na região, Búzios, Rio das Ostras, Silva Jardim e Casimiro de Abreu apresentaram dificuldade na administração dos recursos públicos em 2020. Nesses municípios, os investimentos públicos atingiram nível crítico. Rio das Ostras e Casimiro de Abreu também apresentaram alta rigidez orçamentária, enquanto Búzios e Silva Jardim fecharam o ano com nível crítico de autonomia.

Ainda sobre a Costa do Sol, na média, a gestão fiscal foi marcada por baixa autonomia e baixo nível de investimentos. Saquarema foi o único com boa gestão fiscal e por isso se destacou. Apesar da baixa autonomia, o município apresentou nota máxima em dois indicadores, no IFGF Gastos com Pessoal e no IFGF Liquidez, e teve alto nível de investimentos. Neste contexto, Saquarema foi a 8ª melhor gestão fiscal do estado do Rio de Janeiro. Ainda na região, Búzios, Rio das Ostras, Silva Jardim e Casimiro de Abreu apresentaram dificuldade na administração dos recursos públicos em 2020. Nesses municípios, os investimentos públicos atingiram nível crítico. Rio das Ostras e Casimiro de Abreu também apresentaram alta rigidez orçamentária, enquanto Búzios e Silva Jardim fecharam o ano com nível crítico de autonomia.

No Leste do estado, o percentual é o mesmo. No estudo, elaborado pela Federação das Indústrias do Estado do Rio de Janeiro (Firjan), foram avaliados 77 dos 92 municípios do estado, que, na média, atingiram 0,5249 ponto. O índice varia de zero a um, sendo que, quanto mais próximo de um, melhor a gestão fiscal.

No total, foram avaliadas no IFGF 5.239 cidades brasileiras que declararam suas contas de 2020 de forma consistente até 10 de agosto de 2021. A Lei de Responsabilidade Fiscal (LRF) determina que até 30 de abril de cada ano as prefeituras devem encaminhar suas declarações referentes ao ano anterior à Secretaria do Tesouro Nacional (STN). Na média, os municípios brasileiros registraram 0,5456 ponto e, de acordo com a análise, o quadro é preocupante.

O presidente em exercício da Firjan, Luiz Césio Caetano, ressalta que reformas do federalismo fiscal brasileiro são fundamentais. “O equilíbrio sustentável das contas públicas municipais é essencial para o bem-estar da população e a melhoria do ambiente de negócios. E isso só será possível com a concretização de reformas estruturais que incluam as cidades”, destaca Caetano.

O IFGF é composto pelos indicadores de Autonomia, Gastos com Pessoal, Liquidez e Investimentos. Após a análise de cada um deles, cada município é classificado em um dos conceitos do estudo: gestão crítica (resultados inferiores a 0,4 ponto), gestão em dificuldade (resultados entre 0,4 e 0,6 ponto), boa gestão (resultados entre 0,6 e 0,8 ponto) e gestão de excelência (resultados superiores a 0,8 ponto).

Na média das cidades fluminenses, o indicador de Autonomia – que verifica se as receitas oriundas da atividade econômica do município suprem os custos da Câmara de Vereadores e da estrutura administrativa da Prefeitura – atingiu 0,5085 ponto. A média do indicador de Gastos com Pessoal, representando quanto os municípios gastam com o pagamento de pessoal em relação à Receita Corrente Líquida (RCL) – foi de 0,6156 ponto.

O indicador de Liquidez, que verifica a relação entre o total de restos a pagar acumulados no ano e os recursos em caixa disponíveis para cobri-los no exercício seguinte, registrou 0,6773 ponto na média das cidades fluminenses. Já o indicador de Investimentos, que mede a parcela da Receita Total destinada aos investimentos, ficou com 0,2985 ponto. De acordo com o estudo, os investimentos foram fortemente penalizados nos municípios do Rio de Janeiro e, na média, representaram 2,7% do orçamento em 2020, menor percentual entre os estados brasileiros. Na média nacional, 7,1% da receita foi destinada para esse tipo de despesa.

Considerando a análise dos quatro indicadores, o IFGF destaca que apenas Niterói, que ocupou a primeira posição no ranking estadual, Piraí (2ª posição) e Itatiaia (3ª posição) atingiram gestão fiscal de excelência no estado do Rio – 3,9% do total analisado. Com boa gestão, o estudo aponta 27,3% dos municípios, entre eles Nova Iguaçu (4ª posição) e Resende (5ª posição). A capital registrou situação crítica em 2020 (0,3043 ponto) e ficou na 70ª posição no ranking estadual. No ranking das 25 capitais analisadas, foi a última colocada. Belém (PA) não declarou as informações fiscais dentro do prazo legal determinado pela LRF e por isso não foi avaliada nesta edição do estudo.

Entre os quatro indicadores avaliados, os piores resultados da cidade do Rio de Janeiro foram em Liquidez (0,0000) e Gastos com Pessoal (0,0575 ponto). O indicador de Investimentos ficou em 0,1596 ponto. Em contrapartida, o de Autonomia alcançou a pontuação máxima (1 ponto). A ampla base econômica da segunda maior cidade do país se reflete na elevada capacidade de geração de receita para fazer frente a sua estrutura administrativa. De acordo com a análise, medidas de sustentabilidade fiscal anunciadas em 2021, aliadas a um montante de R 2,6 bilhões em investimentos públicos direcionados a obras de infraestrutura, também apontam melhores perspectivas.

Mais de três mil cidades brasileiras têm situação fiscal difícil ou crítica

O IFGF revela que 3.024 cidades brasileiras têm situação fiscal difícil ou crítica. De acordo com o gerente de Estudos Econômicos da Firjan, Jonathas Goulart, a dificuldade de geração de receita pelos municípios brasileiros é o principal entrave para a melhora das contas públicas. Na média, as 5.239 cidades analisadas no estudo atingiram 0,3909 ponto no indicador de Autonomia – o pior desempenho entre os quatro analisados no IFGF. Quase 67% das cidades apresentaram situação difícil ou crítica nesse indicador.

“Importante colocar que, entre as 5.239 cidades avaliadas, 1.704 (32,5%) não são capazes de gerar localmente, no mínimo, recursos suficientes para arcar com os custos da Câmara de Vereadores e da estrutura administrativa da Prefeitura”, ressalta Jonathas Goulart. Para esses municípios que não geraram receita para arcar com os custos mínimos de existência foram necessárias transferências que totalizaram R$ 4,5 bilhões – recurso que poderia ser alocado, por exemplo, em habitação e saneamento para a população.

Goulart também explica que 1.818 municípios (34,7%) gastam mais de 54% da receita com despesa de pessoal, 2.181 (41,6%) têm planejamento financeiro ineficiente e 2.672 (51%) investem, em média, apenas 4,6% do orçamento”.

O indicador de Gastos com Pessoal atingiu 0,5436 ponto, sendo o segundo pior entrave à gestão fiscal dos municípios brasileiros em 2020. Mais de 53% das cidades registraram situação difícil ou crítica nesse indicador e, das 1.818 cidades que gastaram mais de 54% da Receita Corrente Líquida (RCL) com a folha de salário do funcionalismo público, 624 comprometeram mais de 60% do orçamento com essa despesa e ultrapassaram o limite máximo determinado pela legislação.

Já em Liquidez, a média dos municípios brasileiros foi de 0,6345 ponto, a maior entre os indicadores do IFGF. Quase 60% das cidades apresentaram nível de liquidez bom ou excelente. A distribuição de recursos públicos para os municípios por conta da pandemia foi um dos fatores que contribuiu para esse resultado. No entanto, apesar do cenário mais positivo devido ao contexto atípico, 1.618 prefeituras apresentam dificuldade e 563 estão em situação crítica.

O indicador de Investimentos registrou, no geral, 0,6134 ponto. Na média, foram destinados 7,1% do orçamento para esse fim. A Firjan destaca que a pandemia teve forte influência no percentual, já que os investimentos na área da saúde cresceram 34% de 2019 para 2020. No entanto, a federação chama a atenção para a grande disparidade entre os municípios brasileiros nesse indicador: 49% foram classificados com gestão boa ou excelente por destinarem, em média, 10,9% da receita para investimentos, enquanto em 51% das cidades esse percentual foi de 4,6%.

Na análise geral dos indicadores, o estudo aponta que 30,6% dos municípios brasileiros tiveram boa gestão fiscal e 11,7% registraram gestão de excelência, entre eles 9 capitais: Salvador (0,9401 ponto), Manaus (0,9140 ponto), Vitória (0,8827 ponto), Boa Vista (0,8650 ponto), Rio Branco (0,8336 ponto), Goiânia (0,8293 ponto), São Paulo (0,8206 ponto), Curitiba (0,8176 ponto) e Fortaleza (0,8109 ponto).

Reformas do federalismo fiscal são urgentes

O estudo destaca que o cenário de pandemia – que exigiu ações extraordinárias para que os impactos sobre a saúde e a economia fossem minimizados – e as eleições municipais – que historicamente levam a um esforço maior para planejamento financeiro e investimentos – contribuíram para a melhora do quadro fiscal dos municípios brasileiros. No entanto, a Firjan ressalta que o cenário ainda é preocupante e que o equilíbrio sustentável das contas públicas depende principalmente de reformas do federalismo fiscal brasileiro.

Para a federação, o planejamento financeiro eficiente (IFGF Liquidez) e o alto nível de investimentos (IFGF Investimentos), de forma perene, dependem de reformas que contribuam para o aumento da capacidade de sustento das prefeituras (IFGF Autonomia) e para a flexibilidade orçamentária (IFGF Gastos com Pessoal).

Entre as mudanças estruturais necessárias, a Firjan destaca a reforma tributária, com a inclusão do Imposto sobre Serviços de Qualquer Natureza (ISS); a revisão das regras de distribuição de receitas, entre elas o Fundo de Participação dos Municípios (FPM); a reforma administrativa abrangendo os municípios; a reforma da previdência das cidades com regimes próprios; e a revisão das regras de criação e fusão de municípios, após a concretização das demais reformas. De acordo com o estudo, também é fundamental a aplicação das penalidades para o não cumprimento de regras fiscais, conforme determina a legislação.

No total, foram avaliadas no IFGF 5.239 cidades brasileiras que declararam suas contas de 2020 de forma consistente até 10 de agosto de 2021. A Lei de Responsabilidade Fiscal (LRF) determina que até 30 de abril de cada ano as prefeituras devem encaminhar suas declarações referentes ao ano anterior à Secretaria do Tesouro Nacional (STN). Na média, os municípios brasileiros registraram 0,5456 ponto e, de acordo com a análise, o quadro é preocupante.

O presidente em exercício da Firjan, Luiz Césio Caetano, ressalta que reformas do federalismo fiscal brasileiro são fundamentais. “O equilíbrio sustentável das contas públicas municipais é essencial para o bem-estar da população e a melhoria do ambiente de negócios. E isso só será possível com a concretização de reformas estruturais que incluam as cidades”, destaca Caetano.

O IFGF é composto pelos indicadores de Autonomia, Gastos com Pessoal, Liquidez e Investimentos. Após a análise de cada um deles, cada município é classificado em um dos conceitos do estudo: gestão crítica (resultados inferiores a 0,4 ponto), gestão em dificuldade (resultados entre 0,4 e 0,6 ponto), boa gestão (resultados entre 0,6 e 0,8 ponto) e gestão de excelência (resultados superiores a 0,8 ponto).

Na média das cidades fluminenses, o indicador de Autonomia – que verifica se as receitas oriundas da atividade econômica do município suprem os custos da Câmara de Vereadores e da estrutura administrativa da Prefeitura – atingiu 0,5085 ponto. A média do indicador de Gastos com Pessoal, representando quanto os municípios gastam com o pagamento de pessoal em relação à Receita Corrente Líquida (RCL) – foi de 0,6156 ponto.

O indicador de Liquidez, que verifica a relação entre o total de restos a pagar acumulados no ano e os recursos em caixa disponíveis para cobri-los no exercício seguinte, registrou 0,6773 ponto na média das cidades fluminenses. Já o indicador de Investimentos, que mede a parcela da Receita Total destinada aos investimentos, ficou com 0,2985 ponto. De acordo com o estudo, os investimentos foram fortemente penalizados nos municípios do Rio de Janeiro e, na média, representaram 2,7% do orçamento em 2020, menor percentual entre os estados brasileiros. Na média nacional, 7,1% da receita foi destinada para esse tipo de despesa.

Considerando a análise dos quatro indicadores, o IFGF destaca que apenas Niterói, que ocupou a primeira posição no ranking estadual, Piraí (2ª posição) e Itatiaia (3ª posição) atingiram gestão fiscal de excelência no estado do Rio – 3,9% do total analisado. Com boa gestão, o estudo aponta 27,3% dos municípios, entre eles Nova Iguaçu (4ª posição) e Resende (5ª posição). A capital registrou situação crítica em 2020 (0,3043 ponto) e ficou na 70ª posição no ranking estadual. No ranking das 25 capitais analisadas, foi a última colocada. Belém (PA) não declarou as informações fiscais dentro do prazo legal determinado pela LRF e por isso não foi avaliada nesta edição do estudo.

Entre os quatro indicadores avaliados, os piores resultados da cidade do Rio de Janeiro foram em Liquidez (0,0000) e Gastos com Pessoal (0,0575 ponto). O indicador de Investimentos ficou em 0,1596 ponto. Em contrapartida, o de Autonomia alcançou a pontuação máxima (1 ponto). A ampla base econômica da segunda maior cidade do país se reflete na elevada capacidade de geração de receita para fazer frente a sua estrutura administrativa. De acordo com a análise, medidas de sustentabilidade fiscal anunciadas em 2021, aliadas a um montante de R 2,6 bilhões em investimentos públicos direcionados a obras de infraestrutura, também apontam melhores perspectivas.

Mais de três mil cidades brasileiras têm situação fiscal difícil ou crítica

O IFGF revela que 3.024 cidades brasileiras têm situação fiscal difícil ou crítica. De acordo com o gerente de Estudos Econômicos da Firjan, Jonathas Goulart, a dificuldade de geração de receita pelos municípios brasileiros é o principal entrave para a melhora das contas públicas. Na média, as 5.239 cidades analisadas no estudo atingiram 0,3909 ponto no indicador de Autonomia – o pior desempenho entre os quatro analisados no IFGF. Quase 67% das cidades apresentaram situação difícil ou crítica nesse indicador.

“Importante colocar que, entre as 5.239 cidades avaliadas, 1.704 (32,5%) não são capazes de gerar localmente, no mínimo, recursos suficientes para arcar com os custos da Câmara de Vereadores e da estrutura administrativa da Prefeitura”, ressalta Jonathas Goulart. Para esses municípios que não geraram receita para arcar com os custos mínimos de existência foram necessárias transferências que totalizaram R$ 4,5 bilhões – recurso que poderia ser alocado, por exemplo, em habitação e saneamento para a população.

Goulart também explica que 1.818 municípios (34,7%) gastam mais de 54% da receita com despesa de pessoal, 2.181 (41,6%) têm planejamento financeiro ineficiente e 2.672 (51%) investem, em média, apenas 4,6% do orçamento”.

O indicador de Gastos com Pessoal atingiu 0,5436 ponto, sendo o segundo pior entrave à gestão fiscal dos municípios brasileiros em 2020. Mais de 53% das cidades registraram situação difícil ou crítica nesse indicador e, das 1.818 cidades que gastaram mais de 54% da Receita Corrente Líquida (RCL) com a folha de salário do funcionalismo público, 624 comprometeram mais de 60% do orçamento com essa despesa e ultrapassaram o limite máximo determinado pela legislação.

Já em Liquidez, a média dos municípios brasileiros foi de 0,6345 ponto, a maior entre os indicadores do IFGF. Quase 60% das cidades apresentaram nível de liquidez bom ou excelente. A distribuição de recursos públicos para os municípios por conta da pandemia foi um dos fatores que contribuiu para esse resultado. No entanto, apesar do cenário mais positivo devido ao contexto atípico, 1.618 prefeituras apresentam dificuldade e 563 estão em situação crítica.

O indicador de Investimentos registrou, no geral, 0,6134 ponto. Na média, foram destinados 7,1% do orçamento para esse fim. A Firjan destaca que a pandemia teve forte influência no percentual, já que os investimentos na área da saúde cresceram 34% de 2019 para 2020. No entanto, a federação chama a atenção para a grande disparidade entre os municípios brasileiros nesse indicador: 49% foram classificados com gestão boa ou excelente por destinarem, em média, 10,9% da receita para investimentos, enquanto em 51% das cidades esse percentual foi de 4,6%.

Na análise geral dos indicadores, o estudo aponta que 30,6% dos municípios brasileiros tiveram boa gestão fiscal e 11,7% registraram gestão de excelência, entre eles 9 capitais: Salvador (0,9401 ponto), Manaus (0,9140 ponto), Vitória (0,8827 ponto), Boa Vista (0,8650 ponto), Rio Branco (0,8336 ponto), Goiânia (0,8293 ponto), São Paulo (0,8206 ponto), Curitiba (0,8176 ponto) e Fortaleza (0,8109 ponto).

Reformas do federalismo fiscal são urgentes

O estudo destaca que o cenário de pandemia – que exigiu ações extraordinárias para que os impactos sobre a saúde e a economia fossem minimizados – e as eleições municipais – que historicamente levam a um esforço maior para planejamento financeiro e investimentos – contribuíram para a melhora do quadro fiscal dos municípios brasileiros. No entanto, a Firjan ressalta que o cenário ainda é preocupante e que o equilíbrio sustentável das contas públicas depende principalmente de reformas do federalismo fiscal brasileiro.

Para a federação, o planejamento financeiro eficiente (IFGF Liquidez) e o alto nível de investimentos (IFGF Investimentos), de forma perene, dependem de reformas que contribuam para o aumento da capacidade de sustento das prefeituras (IFGF Autonomia) e para a flexibilidade orçamentária (IFGF Gastos com Pessoal).

Entre as mudanças estruturais necessárias, a Firjan destaca a reforma tributária, com a inclusão do Imposto sobre Serviços de Qualquer Natureza (ISS); a revisão das regras de distribuição de receitas, entre elas o Fundo de Participação dos Municípios (FPM); a reforma administrativa abrangendo os municípios; a reforma da previdência das cidades com regimes próprios; e a revisão das regras de criação e fusão de municípios, após a concretização das demais reformas. De acordo com o estudo, também é fundamental a aplicação das penalidades para o não cumprimento de regras fiscais, conforme determina a legislação.

Leia mais

Comentários

Os comentários não representam a opinião do jornal e são de responsabilidade do autor.