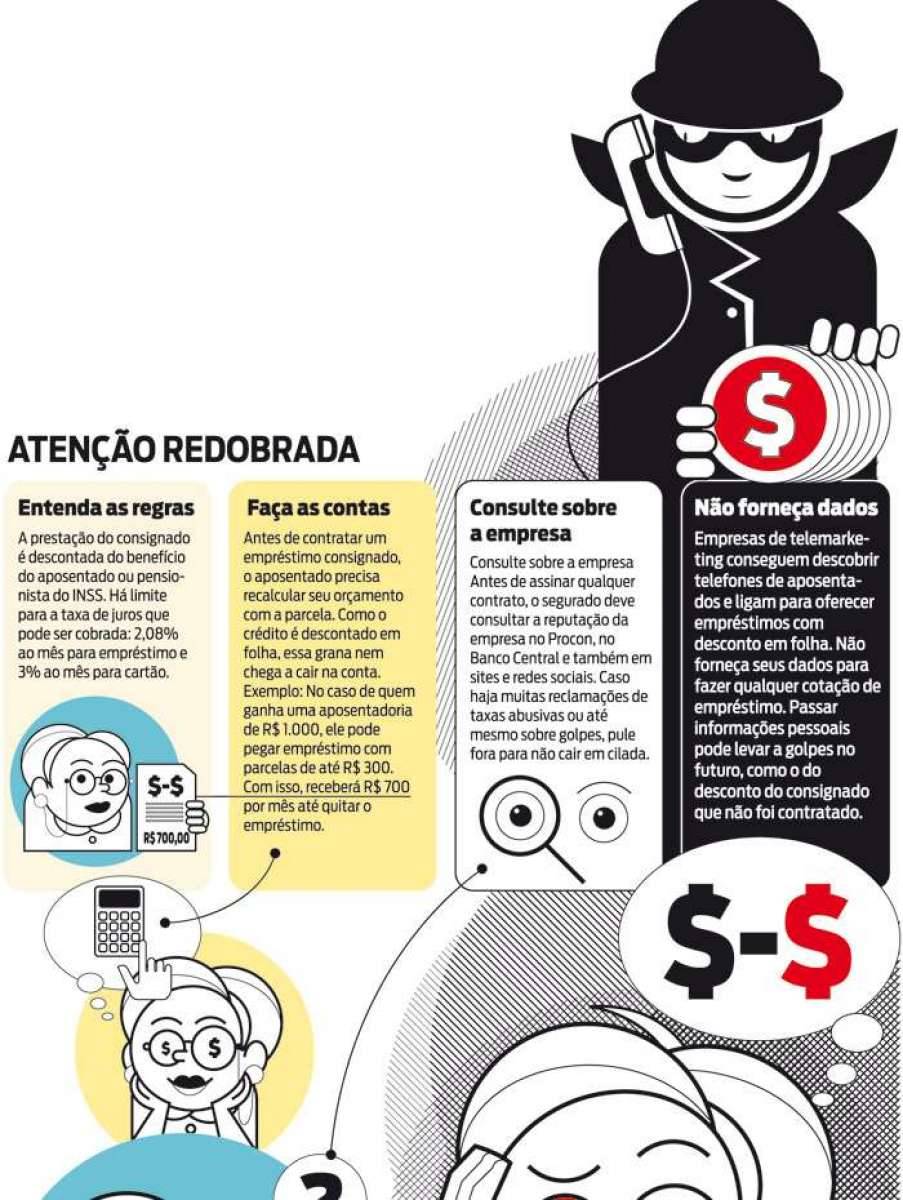

Saiba os cuidados para não cair no golpe do consignado

Segurados do INSS e servidores devem se precaver para não cair em fraudes

Empréstimo consignadoKiko

Por MARTHA IMENES

Rio - Os juros menores do empréstimo consignado, que vão de 2,08% a 3% ao mês, e que tanto atraem aposentados do INSS e servidores, servem de isca para golpistas enganarem os mais desavisados. Os "espertinhos" ficam de olho na chance dos segurados se tornarem "fontes de recursos".

Mas, o que deveria ser um benefício para servidores e pessoal do INSS, (taxa baixa e desconto em folha) tem se tornado motivo de dor de cabeça para muitos devido à deduções não autorizadas em seus proventos. Esse tipo de ação de golpistas, inclusive, acendeu a luz vermelha em bancos que trabalham com essa modalidade de crédito, na Secretaria de Previdência e no INSS que adotaram medidas para conter a ação de fraudadores.

Entre as iniciativas apresentadas pelo instituto determina que a partir de março os bancos estarão proibidos de assediar novos aposentados por 180 dias. Os segurados ficarão com os benefícios bloqueados por 90 dias após a concessão, entre outras.

Uma das formas corriqueiras para ludibriar os segurados é quando os golpistas se fazem passar por representantes de bancos e instituições de crédito para oferecer empréstimos. Diante dos riscos de aposentados serem enganados, bancos alertam seus clientes sobre a atuação de fraudadores neste sentido e para que tomem cuidado.

O olho grande dos golpistas cresce devido aos números. Em meados de dezembro, segundo o Banco Central, o consignado bateu recorde histórico: R$ 18,2 bilhões de concessões entre janeiro a outubro de 2018, alta de 33,7% em relação a igual período do ano passado (R$13,599 bilhões).

Em nota, o BMG - um dos principais bancos conveniados à Previdência -, por exemplo, informou que "há pessoas de caráter duvidoso se identificando como seus prepostos ou representantes, que oferecem empréstimos mediante a exigência de pagamento antecipado de valores a título de fiança, seguro-fiança ou tarifas". O banco nega que oferece esse tipo de serviço e solicita que aposentados do INSS denunciem a tentativa de golpe.

Especialistas recomendam ter cuidado, principalmente, com dados pessoais. É preciso ficar atento e lembrar que bancos e instituições públicas não pedem informações por telefone ou e-mail. Em caso de perda ou roubo de documentos, é recomendado registrar a ocorrência na polícia e comunicar o fato a órgãos de proteção ao crédito (SPC e Serasa).

"Ao fornecer documentos a desconhecido, o trabalhador fica vulnerável a todo tipo fraude", alerta Cristiane Saredo, do escritório Vieira e Vieira Assessoria Jurídica e Previdenciária.

É importante destacar que algumas empresas privadas também têm convênio com instituições financeiras para conceder o empréstimo consignado. Portanto, esses trabalhadores também devem ficar atentos.

Medidas para tentar evitar fraudes contra aposentados

Publicidade

Para tentar conter a ação de golpistas sobre aposentados e pensionistas, o INSS vem adotando medidas para evitar problemas. Uma delas foi a Resolução 656/2018 de 5 de setembro. A iniciativa determina que os empréstimos consignados não reconhecidos pelos segurados são suspensos até que comprove se o empréstimo é verdadeiro ou não. "No momento em que o segurado registra a sua reclamação no INSS e assina o documento, o contrato deve ser suspenso", informou o INSS ao DIA.

Ou decisão proíbe os bancos conveniados de oferecer empréstimos a novos aposentados durante 180 dias a partir da data de concessão do benefício. Além disso, os segurados não podem pegar crédito com desconto em folha até 90 dias após a liberação da aposentadoria pelo INSS. Neste período, o benefício ficará bloqueado para liberação do crédito.

Publicidade

As iniciativas fazem parte do esforço em combater fraudes e evitar o aliciamento de aposentados por parte de bancos que em muitos casos têm acesso a dados do segurado. As medidas valem no fim março.

De acordo com o então presidente do INSS, Edison Garcia, o objetivo é impedir situações, várias vezes denunciadas pelo DIA, em que o aposentado nem sabia que o benefício estava concedido e recebia ligações de bancos e correspondentes bancários com ofertas de consignados. Em muitos casos havia vazamento de dados.

Publicidade

Outra medida é em relação à divulgação dos juros. Os bancos serão obrigados a divulgar mensalmente os percentuais. Atualmente, o teto para empréstimos é de 2,08% ao mês, e no cartão de crédito, 3% ao mês.

Publicidade

EDUCADOR ALERTA PARA NÍVEL DE ENDIVIDAMENTO

Reinaldo Domingos: faça as contas antes de pedir empréstimoDIVULGAÇÃO

Um ponto que chama a atenção, mas desta vez de especialistas em Educação Financeira, é a possibilidade do alto nível de endividamento por conta do empréstimo consignado. "É preciso tomar muito cuidado na hora de usar essa linha de crédito", alerta Reinaldo Domingos, presidente da Associação Brasileira de Educadores Financeiros (Abefin) e da DSOP Educação Financeira.

Publicidade

O especialista dá a dica: "Antes de optar por contratar um empréstimo consignado, o segurado tem que ter em mente que 30% do seu ganho mensal será destinado ao pagamento da dívida". Ou seja, como é descontado direto no contracheque, o aposentado ou pensionista sequer vê a cor do dinheiro.

"A opção do crédito consignado é muito usada para quitação de cheque especial, cartão de crédito e financeiras. Porém, a troca simplesmente de um credor por outro, sem descobrir a causa do verdadeiro problema, apenas alimentará o ciclo do endividamento", pontua Domingos.

Publicidade

Os juros, que são o atrativo desse tipo de empréstimo, são um grande perigo. Mesmo com taxas baixas, a cada ano representam um quarto do valor total emprestado. Exemplo: R$ 1 mil emprestados resultará em R$ 250 de juros por ano.

O educador adverte que o crédito consignado pode ser bem utilizado, mas não deve fazer parte da rotina de um assalariado, caso a empresa tenha convênio com instituições para fornecer esse tipo de crédito, ou aposentado.

Publicidade

"É importante conhecer a real situação financeira antes de tomar qualquer crédito", alerta Domingos. "Fazendo um diagnóstico financeiro, descobrindo para onde vai cada centavo do dinheiro durante o mês e registrando as dívidas caso existam", diz. Outro alerta do especialista é: não pegue empréstimo para terceiros.

"O crédito consignado pode ser um grande aliado e não há problema se ele for usado como estratégia para sair de linhas de créditos com juros mais altos, para adquirir algo de grande importância ou ainda em uma emergência. Mas usar o crédito de forma não consciente e necessária pode se tornar um grande vilão das finanças", alerta Domingos.