Rio - A Reforma da Previdência, que ficou estacionada no Congresso durante o governo Temer, agora vai sair do papel. Entre as medidas anunciadas pela equipe do presidente Jair Bolsonaro, uma delas não é muito conhecida pelos tralhadores brasileiros: a inclusão do sistema de capitalização que vai funcionar por um período junto com o modelo atual de repartição. Mas, afinal, o que isso representará para os segurados da Previdência Social?

De acordo com informações do próprio governo, quem nascer a partir de 2014 e entrar no mercado de trabalho no futuro terá que fazer uma "poupança" por conta própria para poder receber uma aposentadoria. Tendo como base o sistema chileno, a capitalização é um dos principais pontos da proposta de Reforma da Previdência que o governo Bolsonaro enviará ao Congresso no mês que vem. Atualmente, o regime previdenciário do país é o de repartição.

Segundo o ministro da Economia, Paulo Guedes, o novo modelo será implementado gradativamente até que o regime de capitalização represente até 70% do sistema no país, com uma fase de transição. "O sistema de capitalização, como estamos desenhando, é mais robusto, mais difícil, o custo de transição é alto", admitiu Gudes. E acrescentou: "Estamos trabalhando para as futuras gerações".

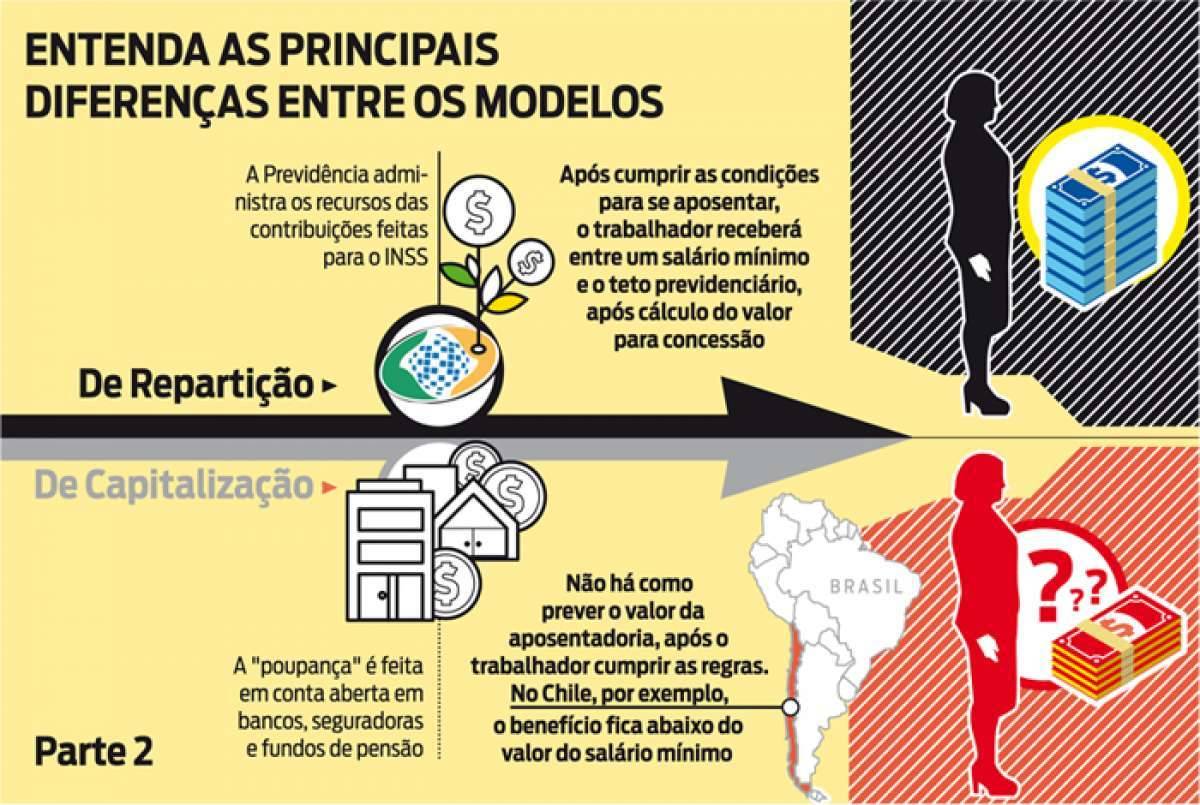

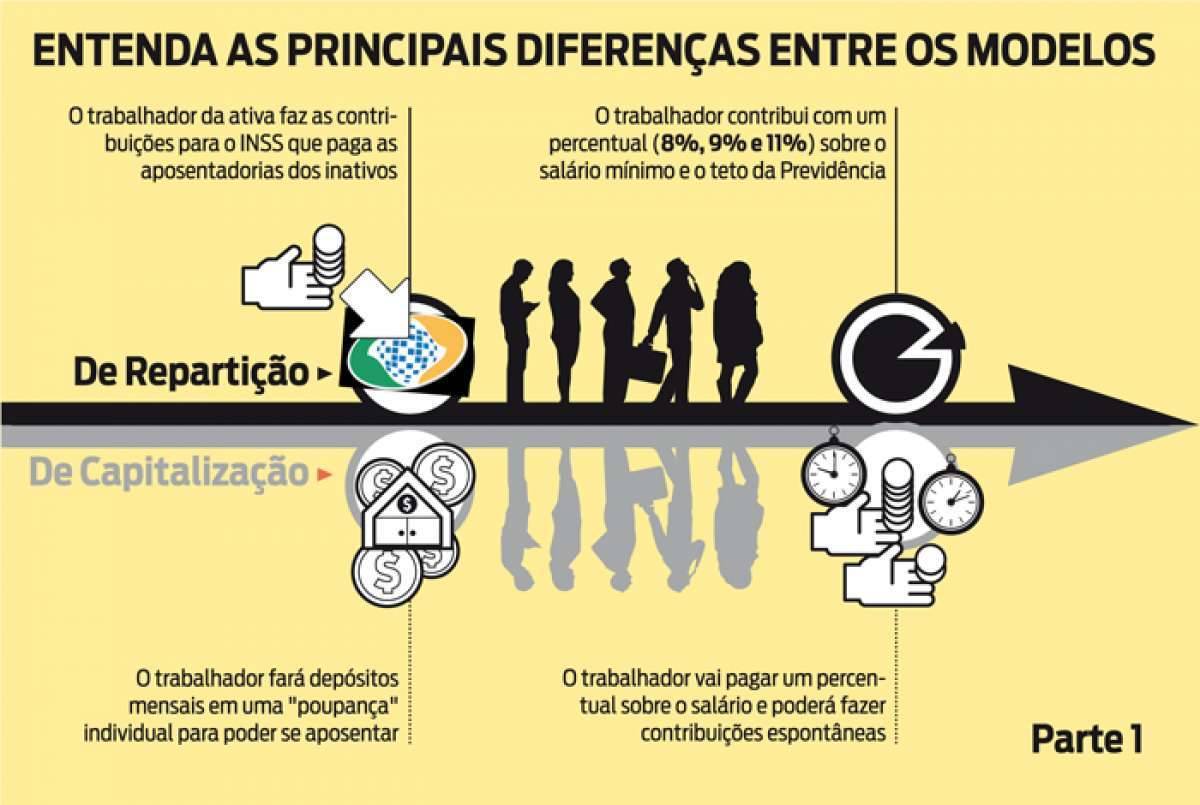

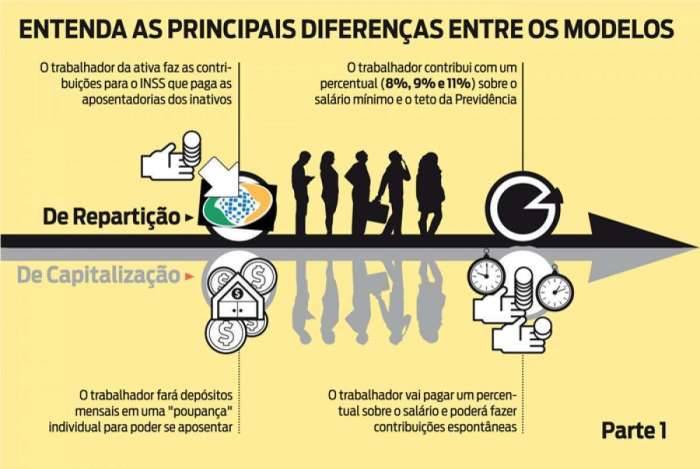

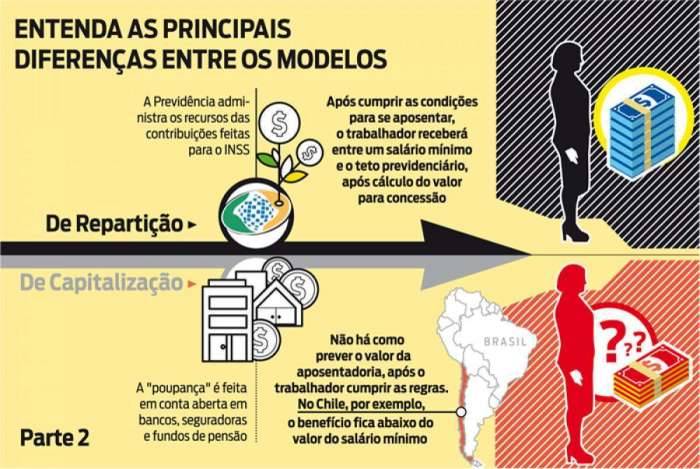

As principais diferenças entre as duas modalidades, por exemplo, são que na repartição o trabalhador contribui para o INSS que é o responsável por pagar as aposentadorias. Já na capitalização, serão feitos depósitos mensais em uma "poupança" individual para que o segurado possa se aposentar.

Os recursos arrecadados, no caso da repartição, são administrados pelo governo, por meio da Previdência Social. Cabe ao INSS fazer o pagamento dos benefícios para os aposentados. Atualmente, o trabalhador contribui com um percentual de 8%, 9% ou 11%, conforme o valor do salário que ele recebe, limitado entre o salário mínimo (R$998) e o teto da Previdência que será de R$5.838,65, a partir deste mês. Pela proposta do governo Bolsonaro, o empregado terá que recolher um percentual sobre o salário e poderá fazer contribuições espontâneas, além dos recolhimentos oficiais.

Há riscos para os trabalhadores entre um modelo e outro? Sim. Enquanto, na repartição eles têm garantias de receber de um salário mínimo ao teto, conforme o cálculo para se chegar ao benefício depois de considerar as contribuições feitas ao longo da vida, ao passar a valer a capitalização, o segurado não sabe quanto ganhará de aposentadoria lá na frente. No Chile, por exemplo, trabalhadores ganham menos de um salário mínimo.

A proposta é inspirada no modelo chileno - que sofrerá alterações naquele país. Segundo o exemplo, apenas quem entrar no mercado teria a opção de aderir ao novo regime, que seria fora do INSS. Sendo assim, o trabalhador teria uma conta individual, gerida por uma instituição privada que escolher, na qual seriam feitos os depósitos ao longo de sua vida laborativa.

Para quem não conseguir poupar, o governo garantiria uma renda mínima, menor que o salário mínimo e maior que o Bolsa Família.

No modelo chileno, Estado não contribui

O modelo de capitalização chileno que o governo Bolsonaro quer implantar no Brasil foi criado em 1981 pelo ditador Augusto Pinochet. Lá, os trabalhadores depositam parcelas equivalentes a 10% de seus salários em contas individuais, que são administradas por empresas privadas, que aplicam os recursos no mercado financeiro. Não há contribuição patronal.

Mais de 90% dos aposentados recebiam em 2015 menos de 149,4 mil pesos (cerca de R$ 800, em valores atuais), segundo dados da Fundação Sol, que analisa indicadores econômicos. A marca correspondia, à época, a 66% do salário mínimo local, que foi reajustado neste ano para 288 mil pesos (em torno de R$ 1,5 mil).

A população protestou e o governo apresentou um projeto que busca fazer com que empregadores recolham alíquota de 4% sobre a folha de pagamento. Assim, a contribuição total de cada trabalhador passaria para 14%. Hoje, os empregadores e o Estado não têm participação no benefício.

Para João Badari, do escritório Aith, Badari e Luchin Advogados, esse sistema de capitalização no Brasil é inviável. O principal motivo, segundo ele, é pela falta de hábito da população em poupar para colher frutos no longo prazo.

Badari destaca ainda que o regime que o governo quer implantar tem dois erros graves. "No curto prazo, esse modelo (capitalização) retira totalmente a receita do sistema previdenciário, que não terá recursos para bancar as aposentadorias gerando um déficit maior que o já existente", aponta. "No longo prazo, esse sistema terá reflexos ainda mais negativos: a população vai precisar da ajuda do governo para sobreviver porque a renda a ser alcançada não vai permitir que se viva com um mínimo de dignidade", adverte.

"A crise financeira enfrentada pela população idosa no Chile por causa desse sistema de aposentadoria tem elevado o número de suicídios entre as pessoas com mais de 70 anos de idade", lamenta o advogado.

Militares e governo não se acertam

Os militares voltaram a ser ponto de discórdia nas discussões sobre a Reforma da Previdência. Equipe do ministro da Economia, Paulo Guedes, defende a inclusão dos militares no projeto. Mas, o Palácio do Planalto prefere manter o posicionamento do governo Temer, de que os militares têm de ter um capítulo à parte, com mudanças por meio de Projeto de Lei Complementar (PLC).

No governo passado, os militares pressionaram para ficar de fora e convenceram Michel Temer. Depois, aceitaram fixar uma idade mínima e acabar com a integralidade do benefício na aposentadoria, o que seria encaminhado por um projeto de lei complementar para reduzir o déficit previdenciário deles. O que acabou não acontecendo.

Uma das alternativas que estaria em negociação é o aumento do tempo de contribuição dos militares de 30 para 35 anos, e o desconto de um percentual das pensionistas de militares, a exemplo do que é feito com pensionistas de servidores civis das Forças Armadas. Mas esses pontos ainda não estão acertados na proposta.

De acordo com a equipe econômica, o sistema previdenciário dos militares, que descontam 7,5% do soldo, é o que mais depende proporcionalmente de repasses do governo. Dados do Tesouro Nacional apontam que 92% do custo com o pagamento de pensões de militares da reserva, reformados e dependentes são pagos pelo Tesouro. No regime dos servidores civis esse peso é de 49%, e no INSS de 31%.