Ações judiciais contra bancos que podem gerar R$ 5 mil de indenização no estado do RioDivulgação

Rio - Com a baixa na taxa básica de juros (Selic) registrada durante a pandemia, diversos serviços passaram a se tornar mais atraentes para os consumidores, entre eles a portabilidade de financiamento imobiliário, que pode reduzir em média 2,99% na alíquota do empréstimo. Em 2020, o procedimento registrou uma alta de 343%, segundo balanço do Banco Central. Enquanto de janeiro a abril de 2019, o órgão contabilizou apenas 2.382 pedidos de portabilidade, no mesmo período do ano passado, o banco alcançou 10.566 solicitações.

"Quando uma pessoa realiza um financiamento, o banco a qual financiou ou emprestou o dinheiro para essa pessoa, define taxas e valores a ser cobrado por esse empréstimo. Ao passar do tempo, um outro banco pode quitar esse valor com o primeiro banco e te oferecer o pagamento do saldo devedor em menor quantidade de parcelas, com taxa de juros menos e uma menor prestação mensal. A mudança de dívida de um banco para o outro se chama portabilidade", explicou o especialista em finanças e educador financeiro Felipe Nogueira.

Publicidade

Na prática, a portabilidade de financiamento imobiliário nada mais é do que transferir um saldo de financiamento de um banco para outro, o que pode possibilitar a negociação e diminuição dos juros sobre o financiamento inicial, conforme avaliou o professor do MBA em finanças do Ibmec RJ Gilson Oliveira:

"Em alguns cenários essa é uma boa opção, um deles é quando estamos em um cenário econômico de redução na taxa de juros, como aconteceu até dezembro de 2020, que houve uma redução significativa na taxa ao longo dos anos. Outro cenário favorável, mesmo sem mudança na taxa de juros é que a concorrência traz benefícios, você pode encontrar uma outra instituição financeira que faz uma cobrança de taxa inferior a que você já tem no seu financiamento".

Publicidade

No final das contas, o maior benefício que o consumidor pode encontrar em uma portabilidade é a mudança das condições de uma dívida já existente.

Quais são os riscos da portabilidade?

Publicidade

Assim como outras negociações financeiras, a portabilidade de financiamento também apresenta riscos para o cliente, principalmente quando se trata da má fé das instituições.

"No que diz respeito aos riscos, muitos pontos devem ser levados em consideração, um deles é o Custo Efetivo Total do financiamento, chamado de CET. Muitas vezes o banco oferece ao cliente uma taxa inferior e talvez essa taxa não seja realmente menor, porque podem estar embutidos ali seguros, taxas de administração e outras tarifas que no final das contas acabam elevando o custo desse empréstimo", avaliou Oliveira.

Publicidade

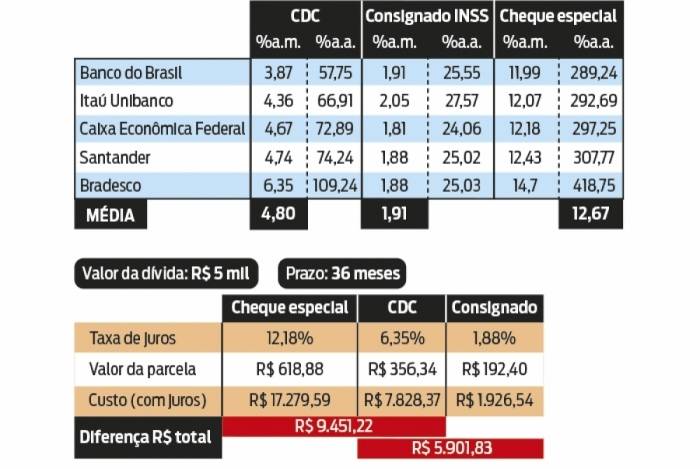

O especialista em finanças Marlon Glaciano também reforçou o coro: "Cabe avaliar se a nova condição financeira é realmente boa tendo em vista que a portabilidade envolve custos que podem chegar a R$ 5.000,00 dependendo do Estado. Um ponto extremamente importante já que os custos da portabilidade são os mesmos de uma nova aquisição", orientou.

"Vale lembrar que qualquer mudança na taxa de juros, até de 0,20% ou 0,25% pode ser altamente favorável, porque normalmente esses empréstimos imobiliários têm 15, 20, 30 anos de prazo e reduções pequenas ao longo desses anos passam a ser significativas no valor total pago", complementou o professor do Ibmec RJ Gilson Oliveira.

Publicidade

Em resumo, é importante que o consumidor consiga identificar o Custo Efetivo Total (CET) da operação. Esses custos variam de banco para banco, incluem despesas como seguros obrigatórios, taxas de cadastro do banco e o registro em cartório, que geralmente varia entre 0,5 a 1% do valor total do imóvel. Se a economia total com os juros do novo banco for inferior ao CET, já não há vantagem alguma em fazer a mudança de instituição.

Como solicitar?

Publicidade

O pedido de portabilidade deve ser feito ao gerente do banco para o qual o cliente pretende migrar o financiamento. O banco de destino entra, então, em contato com a instituição de origem para solicitar os dados do financiamento. Esse trâmite deve ser concluído em até cinco dias úteis, segundo resolução do Banco Central.

Outro caminho é buscar uma renegociação com o próprio banco para diminuir a taxa de juros, diante da possibilidade de se fazer uma portabilidade. O especialista em mercado imobiliário Ricardo Teixeira afirma que o banco de origem pode fazer contrapartidas para manter o cliente. "Esse tem sido o desfecho mais recorrente, segundo estimativa da Fundação Getúlio Vargas, cerca de 80% dos pedidos de portabilidade são concluídos com a permanência do mutuário no banco de origem, a partir da oferta de taxas melhores para que o cliente desista do procedimento", finalizou.

Outro caminho é buscar uma renegociação com o próprio banco para diminuir a taxa de juros, diante da possibilidade de se fazer uma portabilidade. O especialista em mercado imobiliário Ricardo Teixeira afirma que o banco de origem pode fazer contrapartidas para manter o cliente. "Esse tem sido o desfecho mais recorrente, segundo estimativa da Fundação Getúlio Vargas, cerca de 80% dos pedidos de portabilidade são concluídos com a permanência do mutuário no banco de origem, a partir da oferta de taxas melhores para que o cliente desista do procedimento", finalizou.

Os comentários não representam a opinião do jornal e são de responsabilidade do autor.