Brasil - Neste ano atípico provocado pela pandemia do coronavírus (covid-19), a aplicação financeira mais popular no país tem atraído os brasileiros. Em outubro, o Banco Central divulgou que os investidores depositaram R$ 7,02 bilhões a mais do que retiraram da aplicação. O resultado do mês passado é o maior já registrado para o mês desde o início da série histórica, em 1995. Mesmo com o percentual de famílias inadimplentes estar no patamar de 66,5%, segundo dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), as pessoas continuam guardando dinheiro. Mas afinal, será que vale a pena investir na poupança?

Para Reinaldo Domingos, especialista em educação financeira, a caderneta pode ser de utilidade para quem procura segurança. "Quando alguém decide investir na poupança, elas querem um investimento que efetivamente possa ser de proteção. Por isso a preocupação não é com o ganho, mas em guardar o dinheiro", afirma ele.

Publicidade

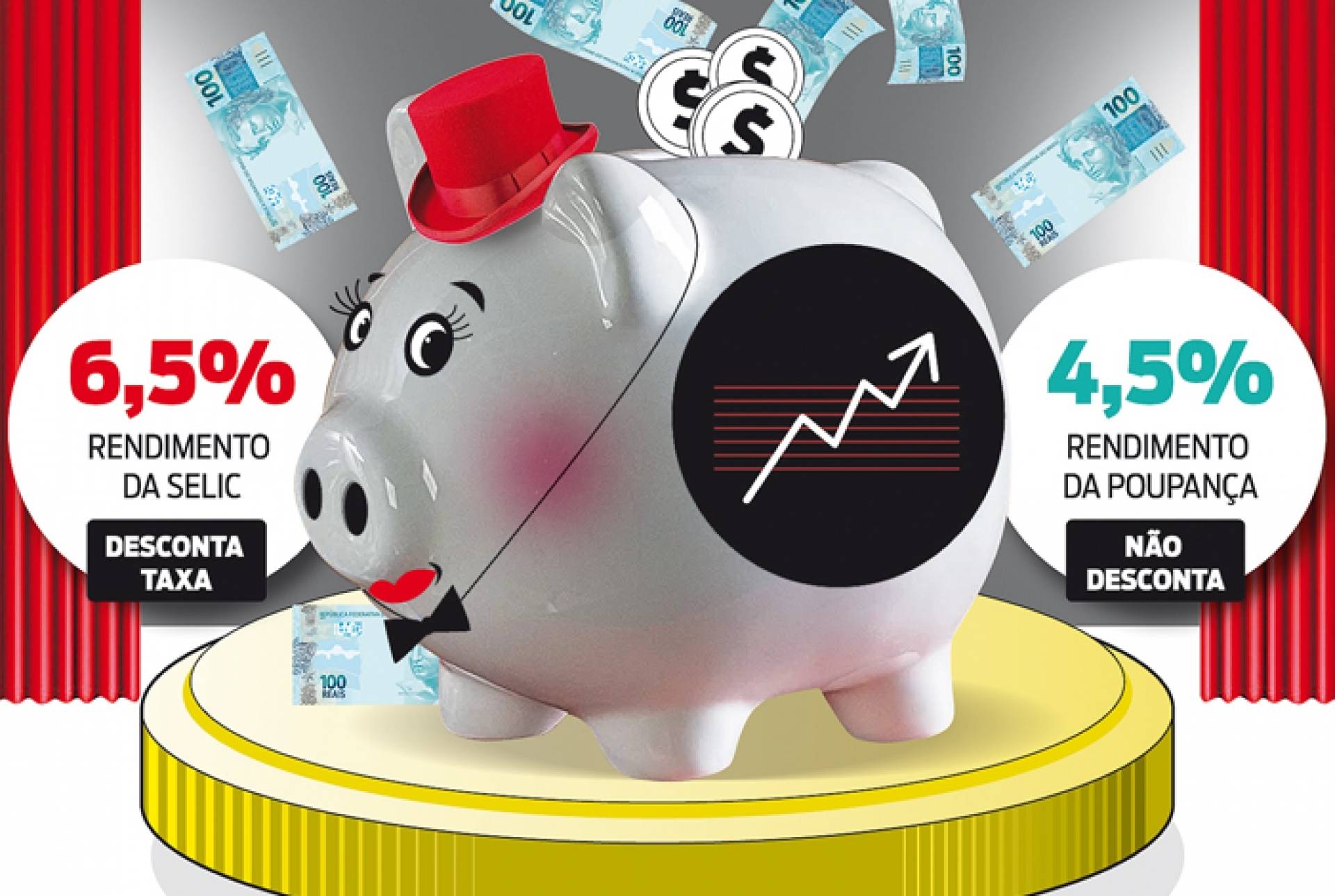

Nesse caminho, com a inflação baixa este ano, o pouco rendimento da poupança pode ser entendido como suficiente para as pessoas. Mas há também outro ponto que os especialistas pontuam que faz os brasileiros escolherem a caderneta de poupança: a instabilidade de outros investimentos. Com movimentos muito bruscos da bolsa de valores, de outros papéis, principalmente, o pequeno investidor utiliza a poupança para se precaver de ameaça de variabilidades que podem a perdas.

"O rendimento da poupança é baixo, mas é certo. Para quem tem medo de aplicação esse é um investimento sem erro. Mesmo com investimento baixo, as pessoas escolhem colocar o dinheiro na poupança em detrimento aos outros investimentos por conta da instabilidade", explica o economista Adhemar Mineiro.

Publicidade

Na visão de Mineiro, o aumento na aplicação na caderneta pode ser explicado por uma espécie de poupança defensiva. "Isso se explica pelas pessoas que conseguiram fazer uma reserva neste ano, que podem juntar recurso em face do medo quanto ao futuro, possibilidade de desemprego e preocupação com eventuais gastos médicos", destaca ele.

Outra questão também para o aumento do investimento é que neste período de pandemia da covid-19 houve redução do consumo da classe média. Os brasileiros deixaram de ter gastos fora de casa, como combustível, roupas e atividades de lazer.

Publicidade

Como poupar?

De acordo com os especialistas, o primeiro passo é traçar metas, trabalhar com objetivos de curto, médio e longo prazo e, principalmente, ter em mente que é necessário criar hábito de guardar dinheiro. "É preciso saber quais são os propósitos para o investimento, em quanto tempo pretende poupar e da onde vai ser retirado esse valor para ir para a poupança", orienta Domingos.

Publicidade

É preciso que defina com a família as necessidades tanto para guardar o dinheiro quanto para saber se essa quantia fará falta nos gastos mensais. "É necessário ter o envolvimento de todos para saber como o dinheiro após pago todos os todos os gastos, como alimentação, transporte, vestuário, será guardado. Nós sabemos que em muitos lares há excesso nesses quesitos que poderiam ser revertidos para uma poupança", explica Domingos.

Assim, para o especialista em educação financeira, a orientação é que o consumidor faça um diagnóstico financeiro, analisando quais pontos podem ser reduzidos.

Publicidade

Mesmo uma pessoa endividada, o especialista afirma que é possível tentar conciliar os dois desde que sejam estabelecidos planos de pagamento. "Quando a pessoa começou a quitar, conseguiu uma renegociação, ou seja, iniciou o pagamento, esse consumidor pode investir na poupança. A dívida não é o problema, mas sim quando a pessoa perde o controle dela que se torna uma questão", finaliza Domingos.